Yazarlar Günün Köşe Yazıları Spor Konuk Yaşam Tüm Yazarlar

Döviz kurunun çevrimi

ABD Doları’nın fiyatındaki çalkantı şu anda ekonomi gündemimizin en önemli konusu. Acilen yanıtlanması arzulanan soru: Nereye kadar?

Döviz kurlarında dengenin nasıl oluştuğu ve fiyatın nasıl belirlendiği konusu iktisat yazınının henüz tam olarak açıklayamadığı soruları arasında. İktisat yazını en doyurucu yöntem olarak, dövizin fiyatının uzun dönemde ülkeler arasındaki enflasyon farklarına bağlı olarak hesaplanabileceğini öngörüyor.

Böylelikle, dövizin gerçek değerini belirlemede söz konusu ülkeler arasındaki enflasyon farkından arındırılarak belirleme yöntemi satın alma gücü paritesi olarak tanımlanmakta. Yani doların “satın alma gücünün” zaman içinde nasıl değiştiğinin takip edilmesi gerekiyor. Ülke deneyimleri, uzun dönemde (kabaca 10-15 yıllık sürede) döviz kurundaki değişimlerin “satın alma gücü paritesini” korumak üzere, enflasyon oranları arasındaki farkı dengelemekte olduğunu gösteriyor.

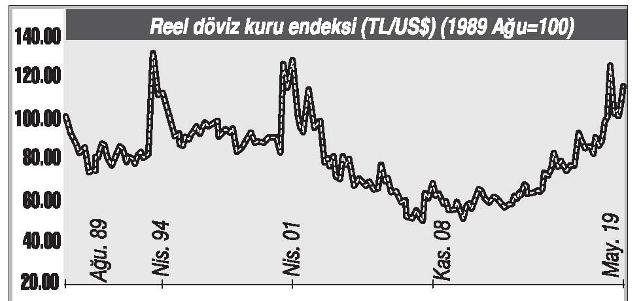

Bu tanım ışığında Türk Lirası’nın ABD Doları karşısında uzun dönemli seyrini hesapladığımızda karşımıza aşağıdaki grafik çıkmaktadır. Söz konusu grafikte ABD Doları’nın “enflasyondan arındırılmış reel değerini” hesaplamaya 1989 yılı ağustos ayından itibaren başlamaktayız. Türkiye 1989 Ağustos’unda, 32 Sayılı Karar ile kambiyo rejimini serbestleştirmiş ve uluslararası sermaye akımlarını kuralsızlaştırarak, tümüyle denetimsiz kılmış idi. Doların reel fiyatını belirlerken bu keskin rejim değişikliğinin belirleyici olduğunu düşünüyorum.

Kaynak: TC Merkez Bankası verilerinden kendi hesaplamalarımız

Eğer 1989 Ağustos ayında doların reel fiyatını 100 kabul edersek, kambiyo rejiminin kuralsızlaştırılarak ulusal ekonominin sıcak para akımlarına açık hale getirilmesiyle birlikte doların reel fiyatında ani bir ucuzlama olduğunu gözlemekteyiz. Yaklaşık yüzde 20’lik bu ucuzluk o dönemde birden bire döviz kısıtını ortadan kaldırmış ve dış açığımız (cari işlemler açığı) milli gelirin yüzde 3’üne yükselmiş idi. Bu dengesizlik, dönemin başbakanının “faizleri düşürün” talimatıyla birleşince sonucu Nisan 1994 krizi oldu!

1995-2000 arasında Türkiye hemen hemen dövizin reel fiyatının değişmeden korunduğu bir dönem oldu. Bu dönemde yaşanan yüksek enflasyona karşın; TCMB’nin dövizin fiyatını reel olarak koruyabilmesi başarı sayılmalıdır.

2000 IMF dez-enflasyon programı, döviz kurunu nominal olarak çapalıyor ve Türkiye’yi Latin Amerika ülkelerindekine benzeyen yeni bir laboratuvar olmaya zorluyordu. Programı Türkiye harfiyen izledi ve cari işlemler açığının yüzde 4.8’e değin yükselmesine ve kuralsızlaştırılmış sıcak para akımlarının yarattığı tahribata seyirci kalındı. Sonuç Kasım 2000 ve Şubat 2001 krizleri oldu.

2003 Ocak ayından sonra Türkiye yepyeni bir döneme girdi. Bir dizi “yapısal” nitelikli reform arasında Merkez Bankası önce örtülü, sonra da 2006’da açık enflasyon hedeflemesine yöneldi. Ancak sıcak para akımlarına denetimsiz olarak açılan ulusal ekonominin döviz piyasasında uğradığı dengesizliklere sessiz kalındı. Grafik 2002 - 2008 arasında doların reel fiyatının yarıdan fazla ucuzlamış olduğunu gösteriyor. Bunun sonucunda da dolar bazında ithalat artmış, Türkiye’nin dış ticaret açığı yükselmiş, yerli mallar yerine ucuz ithalata dayalı sanayiler gelişirken, geleneksel ihracatçı sektörler gerilemiş, işsizlik yapısal olarak yükselmiş idi. Bu arada milli gelirimiz dolar bazında hesaplandığında gerçekte olduğundan neredeyse iki misli daha yüksek gözükmüş; bu hormonlu büyüme masalı da AKP ekonomi idaresi tarafından anlatıla anlatıla bitirilememiş idi...

Ancak bu tatlı Lale Devri’nin bir de son sahnesi var. Onu da grafiğin son döneminde gözlemekteyiz. Seçim(ler) ekonomisi telaşı ile birlikte sürdürülen genişleyici para ve maliye politikaları; Merkez Bankası’nın siyaseten faizi düşürmesi yönündeki baskılar ve kurumun bağımsızlığının yitirilmesi; Cumhurbaşkanlığı Hükümet Sistemi diye adlandırılan hukuk ve kurumsal kargaşasının yaratmış olduğu tahribat, jeopolitik sorunlarla da birleşince döviz kuru 2018 Eylül’ünde yeni bir krize sürüklendi.

İlginçtir, her üç krizde de doların fiyatı 125 endeks puanına değin çıkıp geri dönmektedir. Dolayısıyla, (Ağustos 1989’u 100 kabul edersek) ulusal ekonominin doların fiyatında reel olarak ancak yüzde 25’e değin bir artışa dayanabildiğini ve bunun da bir döviz krizine intibak edebildiği son üst sınır olduğunu öne sürebiliriz. Türkiye ekonomisi bu üst sınıra dayanmıştır.

Bundan sonra ya “yabancılar bizi kıskanıyor ve spekülatif saldırı var” hamasetine son verilerek, ciddi bir istikrar programı uygulamaya konulacak; ya da ulusal ekonominin krizi, mevcut kurumsal kargaşa ve liyakatsizliğin tahribatı altında daha da derinleşecektir.

Yazarın Son Yazıları Tüm Yazıları

Günün Köşe Yazıları

Video Haberler

-

Davutoğlu'ndan yanıt

Davutoğlu'ndan yanıt

-

Kırmızı ete yüzde 40 zam! Yurttaş isyan etti

Kırmızı ete yüzde 40 zam! Yurttaş isyan etti

-

Erdoğan ıstakoz sevdalısı AKP'lileri unuttu

Erdoğan ıstakoz sevdalısı AKP'lileri unuttu

-

Sancaktepe Belediyesi'nin lüks makam katı pes dedirtti!

Sancaktepe Belediyesi'nin lüks makam katı pes dedirtti!

-

Başarır'dan tutuklanan Kepez Belediye Başkanına ziyaret

Başarır'dan tutuklanan Kepez Belediye Başkanına ziyaret

-

Bahçeli önce 'yeni anayasa' için çağrı yaptı

Bahçeli önce 'yeni anayasa' için çağrı yaptı

-

KULLANMAYA MECBUR BIRAKILDIK

KULLANMAYA MECBUR BIRAKILDIK

-

Uzmanından kalp krizine karşı uyarı!

Uzmanından kalp krizine karşı uyarı!

-

Teleferik kazasında 5,5 saat mahsur kaldılar

Teleferik kazasında 5,5 saat mahsur kaldılar

-

Kilosu 600 bin lira oldu

Kilosu 600 bin lira oldu

En Çok Okunan Haberler

-

'Restoranlara gitmeyelim'

'Restoranlara gitmeyelim'

-

Belediye binasında gizli kamera ve böcek skandalı

-

‘B.kunu çıkardılar ama’

-

CHP’li yeni başkandan ‘saray medyası’na kötü haber

-

‘Yok artık öyle beleşten hayat’ dedi: Mirasını açıkladı!

-

'Yarı finale çıkma şansları yok'

-

CHP'nin yeni grup başkanvekili belli oldu!

-

'Yüzbinlerce kişi tespit ettik'

-

Eğitime 1 gün ara verildi!

-

Boykot çağrısı yapıldı, TÜRES Başkanı'ndan itiraf geldi