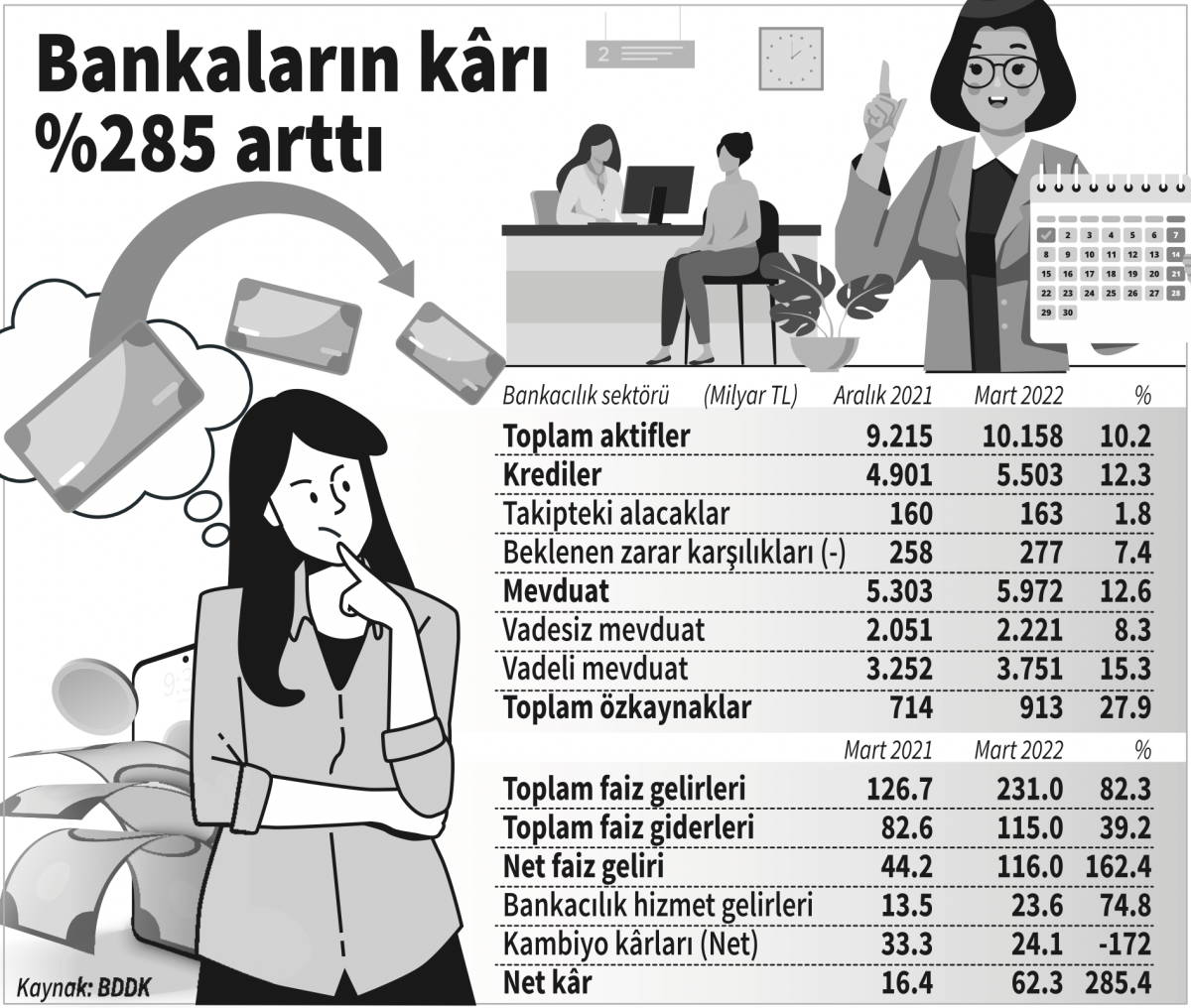

Bankacılık sektörü ilk üç aylık sonuçlara göre yüzde 285 artışla net kâr rekoru kırdı. Bankaların rekor kârı AKP’nin kurları sabit tutmak için başlattığı kur korumalı mevduat (KKM) modeli ile düşük faizle toplanan paraların yüzde 23’le Hazine’ye satılmasından kaynaklandı.

Toplam varlıklarını 9.2 trilyon TL’den 10.1 trilyon TL’ye çıkaran bankalar net kârlılıkta ise patlama yaptı. 2021’in ilk çeyreğinde 16.4 milyar TL net kâr açıklayan sektör, 2022’nin ilk çeyreğinde yüzde 285 büyüme ile 63.2 milyar TL kâr elde etti. Bankaların 2021’de yıllık bazda 92.9 milyar TL kâr açıkladığı düşünüldüğünde bir yılda ettiği kârın yüzde 68’ini üç ayda yapması dikkat çekti.

Banka kârlarının artmasında net faiz geliri etkili oldu. 2021’in ilk çeyreğinde 126.7 milyar TL toplam faiz geliri elde ederken bu yılın ilk çeyreğinde bunu yüzde 82.3 artışla 231 milyar TL’ye çıkardılar. Net faiz geliri ise 2021 ilk çeyreğinde 44.2 milyar TL iken 2022 ilk çeyreğinde yüzde 162.4 artışla 116 milyar TL oldu.

Ekonomist Erol Taşdelen’e göre bankalar ikinci gelir artışını menkul değerlerden elde etti. Bankaların yüzde 14 faizle Merkez Bankası’ndan para alıp yüzde 23 faizle Hazine’ye satması kâr patlamasının önemli nedenleri arasında yer aldı.

HİZMET GELİRİ FIRLADI

Taşdelen’e göre, bankalar, TÜFE endeksli tahvillerden ciddi kâr sağlıyor. Fakat negatif reel faiz orta uzun vadede banka kârlılığını tehdit ediyor. Taşdelen şu tespitlerde bulundu:

- 800 milyar TL seviyesine gelen kur korumalı hesaplar (KKH) toplam vadeli hesapların yüzde 20’sine ulaştı. Bu da bankaların faiz giderlerini iyice düşürdü. Bu mevduatlar yüzde 17’de sabitlenmemiş olsa bankalar en az yüzde 5 daha fazla faiz ödeyeceklerdi. Bu durum aylık ortalama 2.5 milyar TL faiz gideri avantajı sağlıyor.

- Mevduat faiz maliyeti kur korumalı mevduat sayesinde düşürülürken kredi faiz oranları üzerinde bir yaptırım olmadığı için faiz makası açıldı ve bu durum da banka kârlılıklarının artmasına önemli katkı sağladı.

BATIK BÜYÜK TEHLİKE

- Orta uzun vadede yüksek enflasyon dönemlerinde bankalar da kaybedenler kulübüne dahil olur.

- Enflasyonun yüksek olduğu dönemlerde banka bilançolarının daha gerçekçi olması için enflasyon muhasebesiyle düzeltilmesi gerekir. Türkiye’de 2001 krizinden sonra en son 2004 yılında bu yapılmıştı. Geldiğimiz noktada bunun tekrarlanması şart.

- Takipteki kredi rasyosu 2022 ilk çeyreğinde sektörde yüzde 2.86 olmasına rağmen sorunlu kredilerin oranının yüzde 15’leri geçtiği biliniyor ve sektör için önümüzdeki süreçte en önemli tehditlerden biri olacak.