Sosyal Güvenlik Kurumu (SGK), emekli aylıklarını hesaplarken sigortalıların prim gün sayıları ile bu günlere ilişkin aylık veya yıllık prime esas kazanç verilerini kullanır. Kamu ve özel işyerleri için “ay” ya da “yıl” kavramı özel sektörden farklı olduğundan, prime esas kazanç tutarlarının hesaplanmasında da buna dikkat edilmesi gerekir. Örneğin 2021 yılı kamu sektörü için 15/1/2021-14/1/2022, özel sektör için 1/1/2021-31/12/2021 süresini ifade eder. Kamu sektörü için yıllık prime esas kazançlar belirlenirken bu sürelerde geçerli kazanç tutarları dikkate alınır. Asgari ücretin yılda bir veya birden fazla süre için belirlenmesi durumunda yıllık kazanç hesabı, bu süreler ve miktarlar dikkate alınarak belirlenir.

Örneğin, 2015 yılında asgari ücret yılda iki defa belirlendi. 2015 yılı kamu sektörü 15/1/2015-14/1/2016 süresini kapsar. 2015 yılında asgari ücret 1/1/2015-30/6/2015 süresinde 40.05 TL, 1/7/2015-31/12/2015 süresinde ise 42.45 TL olarak belirlendi. 2015 yılı 14/1/2016 tarihine kadar olduğundan, kazanç hesabı için 2016 yılı ocak ayı asgari ücret tutarı olan 54.9 TL’yi de kullanmak gerekiyor. Bu durumda, kamu sektörü için 2015 yılı prime esas kazancı; 15/1/2015-30/6/2015 süresi için 40.05x166=6.648,30 TL, 1/7/2015-31/12/2015 süresi için 42.45x180=7.641 TL ve 1/1/2016-14/1/2016 süresi için 54.9x14=768,60 TL olmak üzere toplam 15.057,90 TL şeklinde belirlenir. Özel sektör için 2015 yılı kazanç hesabı ise 1/1/2015-30/6/2015 süresi için 40.05x180 =7.209 TL ve 1/7/2015-31/12/2015 süresi için 42.45x180 =7.641 TL olmak üzere toplam 14.850 TL şeklinde hesaplanır.

Asgari ücretin yıllık olarak belirlendiği 2017 yılında (asgari ücret 59.25 TL) kamu sektörü için yıllık kazanç hesabı yapılırken, 2018 yılı ocak ayı (67.65 TL) asgari ücret tutarı da dikkate alınır. 2017 yılı kamu sektörü için 15/1/2017-14/1/2018 süresini kapsıyor. 15/1/2017-31/12/2017 süresi için 59.25x346=20.500,50 TL, 1/1/2018-14/1/2018 süresi için ise 67.65x14=947,10 olmak üzere 2017 yılı toplam yıllık kazanç 21.447,60 olur. Özel sektör için 2017 yılı kazanç hesabı ise 59.25x360=21.330 şeklinde olur.

Azami kazanç hesapları da ilgili yıldaki azami kazanç tutarları üzerinden aynı yöntemle hesaplanır.

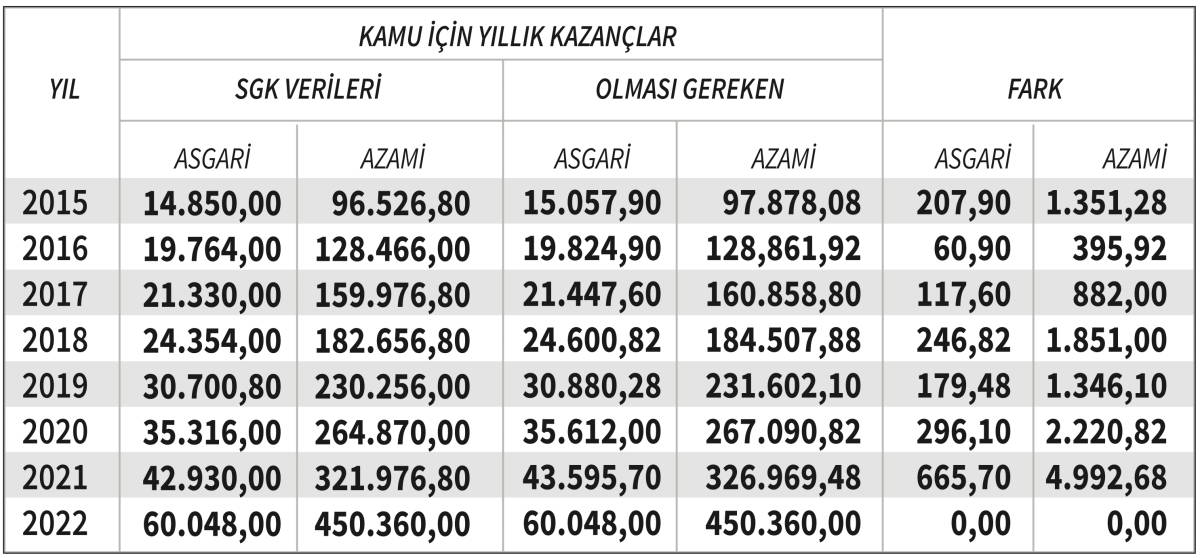

SGK tarafından her yılın ocak ayında yayımlanan emekli aylık artışlarına ilişkin genel yazılarda kamu ve özel sektör için yıllık kazançlar 2015 yılından itibaren aynı miktar üzerinden açıklanmakla birlikte, yılın sonunda kamu için kazanç tutarlarının bir sonraki yılın ocak ayı kazancına göre güncellenmesi ve yeniden açıklanması gerekirken bu yapılmıyor. Kamu ve özel sektör asgari ve azami kazançları aynı tutarlar üzerinden aylık bağlama işlemlerinde dikkate alınıyor. 2015 yılı ve sonrasında kamu sektörü için olması gereken yıllık kazançlar aşağıdaki tabloda gösterilmiştir.

Aylık bağlama işlemlerinde, kamu sektörü kazançlarının özel sektör kazançları ile aynı alınması durumunda aylıklar hatalı bağlanıyor. Kamuda çalışan sigortalıların her ay e-bildirge sisteminden (aylık kontroller olduğu için) alınan kazançları doğru; ancak aylık bağlama sisteminde kamu yıllık kazançlarında gerekli güncelleme işlemi yapılmadığından ve bu kazançlar özel sektörün kazanç tutarlarına indirgendiğinden aylıklar hatalı ve eksik bağlanıyor. Bu durumda, tavandan prim ödeyerek 2015 ve sonrasında emekli olan kamu işçilerinin emekli aylıklarının yeniden hesaplanması gerekir.

SORULARINIZ İÇİN

nergis.simsek@cumhuriyet.com.tr adresine e-posta yollayabilirsiniz.