Yıldönümlerinde geçmiş dönemin bir muhasebesinin yapılması ve ileriye dönük öngörülerin sunulması âdetten. Ben de bu ve önümüzdeki haftaki yazılarımda küresel ekonominin 2020’ye ilişkin seyri üzerinde bir dizi değerlendirmeyi bu köşede siz okurlarımla paylaşmayı düşündüm.

Bu değerlendirmelerde yakın dönem finansal konjonktüre ilişkin (faiz-borsa-kur-nflasyon vb.) beklentilerden ziyade, küresel ekonominin ana dinamiklerini irdelemenin daha uygun olacağını düşünüyorum. Bu bağlamda analizimize küresel kapitalizmin en temel güdüsü olan kâr oranları ve kâr beklentilerinden başlamanın en doğru yöntem olacağı açıktır. Kâr güdüsü küresel kapitalizmin birikim ve dolayısıyla büyüme tercihlerinin kuşkusuz, en önemli unsurunu oluşturmakta ve kâr oranlarında yakın dönemdeki gelişmeler küresel ekonominin 2020 ve sonrasına ilişkin dinamiklerini çözümlememizde de yardımcı olacaktır.

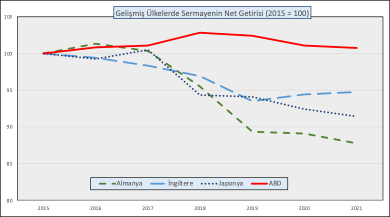

Gelişmiş ülkelerde kâr oranlarının seyri

Küresel ekonominin hegemonik merkezlerinde kâr oranları gerilemekte ya da çok yavaş artış göstermektedir. 2015’ten bu yana sermaye net getiri oranlarındaki değişim Almanya’da yılda yüzde -2.17, İngiltere’de yüzde -0.89, Japonya’da ise yüzde -1.49 olarak görülmektedir. Almanya’da sermayenin kârlılığı yirmi seneden bu yana en düşük düzeyine gerilemiş durumdadır. Bir bütün olarak değerlendirildiğinde, Avrupa Birliği ortalaması ise yüzde -0.44 olarak hesaplanmaktadır. Bu konudaki veriler Avrupa Komisyonu veri bankası Ameco sitesinden açıklıkla izlenebilmektedir.

Kaynak: Avrupa Komisyonu, Ameco, https://ec.europa.eu/economyfinance/ameco

Burada 2015 önemli bir dönüm noktası olarak görülmelidir. Zira, 2015 itibarıyla artık 2009 krizine karşı geliştirilmiş olan parasal genişlemeci tedbirler (FED’in miktar kolaylaştırması-QE operasyonları) geride kalmış ve küresel ekonominin 2009 krizi sonrası yaşamış olduğu intibak mekanizmaları tamamlanmış durumdadır. Dünya ekonomisinde faiz oranlarının sıfır alt sınır düzeyinde korunduğu bu dönemde, sermayenin net getirisinin hâlâ pozitif düzeyine çekilememiş olması kapitalizmin merkezlerinde yaşanmakta olan durgunluk sürecinin ne derece keskin olduğunun da açık bir göstergesidir.

Gelişmiş ülkeler arasında sermayenin kârlılığını koruyabilen tek merkezin Amerika Birleşik Devletleri olduğu gözlenmektedir. Söz konusu dönemde ABD sermayesinin net getiri oranlarındaki değişim pozitif, ancak son derece cılız düzeyde seyretmiştir. (yıllık yüzde 0.12) Bu performans ise daha çok 2017 sonrasında başkan Trump’ın şirketler kesimine yönelik olarak uygulamaya koyduğu vergi teşviklerinin ve mali desteğin geçici bir sonucu olarak değerlendirilmelidir. Nitekim, 2018 sonrasına ilişkin Ameco verileri ABD ekonomisi için de kârlılıktaki düşme eğiliminin altını çizmektedir.

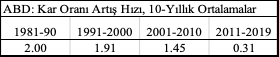

ABD sermayesinin uzun dönemde kârlılığı gerilemektedir

Daha uzun dönemli bir perspektif altında Amerikan ekonomisinde kâr oranlarındaki gerileme eğilimi açık bir olgu olarak izlenmektedir. Aşağıdaki özet tablo bu gözlemi paylaşmaktadır.

Kaynak: Avrupa Komisyonu, Ameco veri bankasından kendi hesaplamalarımız.

ABD kâr oranlarında 1980’ler sonrasını yüzde 2 düzeyinde artış hızlarıyla geçtikten sonra, özellikle 2000’li yıllarda belirgin bir durgunluk içine sürüklenmiş konumdadır. 2009 krizi sonrasında 2010 ve 2011’de konjonktürel olarak gözlenen yüzde 9’luk ve 2.5’lik artışlar yerini tekrardan yüzde 1’in altındaki cılız artışlara bırakmıştır.

Kapitalizmin gelişmiş merkez ekonomilerinde kâr oranlarında yaşanan söz konusu gerilemeler kuşkusuz ki etkilerini sermaye birikimi, teknolojik ilerleme ve üretkenlik kazanımları ve dolayısıyla büyüme ve bölüşüm üzerine tıkanıklar olarak kendisini belirtecektir. Bu konu üzerine olan gözlemlerimize önümüzdeki haftaki yazımda devam etmek arzusundayım.