T.C. Merkez Bankası, geçen haftaki Para Politikası Kurulu toplantısında uygulamakta olduğu bir hafta vadeli repo ihale faiz oranını (politika faizi) yüzde 0.50 puan düşürerek, yüzde 11.25’ten 10.75’e indirdi. Bu kararla birlikte ulusal ekonomi medyamızda, Merkez Bankası’nın ezoterik söz oyunlarına dayalı iletişim stratejisi bir kez daha tartışmaya açıldı. Bu arada Cumhurbaşkanı Erdoğan’ın ve AKP ekonomi idaresinin uzun zamandır sürdürdüğü “enflasyonun nedeni yüksek faizdir” inancına bağlı tartışmalar da yeniden ekonomi gündemimize yerleşti.

Bir kez daha vurgulamak gerekiyor ki, “enflasyonun nedeni yüksek faizlerdir ve dolayısıyla, enflasyonu düşürmek için faizleri aşağı çekmek gereklidir” söylemi ne içsel olarak tutarlı bilimsel bir teori ne de gerçeklerle uyumlu bir görüştür. İçsel olarak tutarlı değildir, zira bu söylem faizler ile enflasyon arasında doğrudan bir ilişki kurgulamaya çabalarken, paranın diğer bir fiyatını -döviz kurunu, göz ardı etmektedir. “Yüksek faizin enflasyonu artırdığı” yolundaki savlar ancak ve ancak dış dünyaya kapalı bir ekonomi için; son derece dar varsayımlar altında ve geçici olarak kurgulanabilir. Türkiye’de ve sermaye hareketlerinin serbest kılındığı mevcut dışa açık ekonomi koşullarında böylesi bir söylemi savunmak mümkün değildir.

Dahası, “ılımlı enflasyon beklentileri ve göstergeler”; “temkinli duruş”; “daha ölçülü bir indirim” ve benzeri sözcüklerin ardına gizlenen para politikasına yönelik siyasi müdahaleler, kurumun bağımsızlığına ve genel anlamda makro ekonomi politikalarının tutarlılığına ilişkin endişeleri derinleştirmekte, güvensizlik ve belirsizlik yaratmaktadır. Böylesi bir ortamda Türkiye’nin risk primi yükselmekte, döviz kuru üzerindeki baskılar yoğunlaşmaktadır.

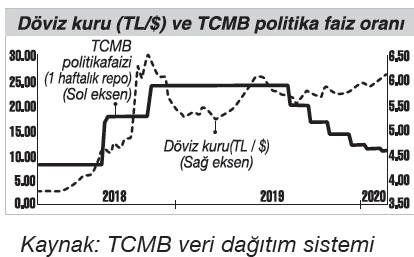

Merkez Bankası politika faizi kararları ile döviz kuru arasındaki yakın dönemdeki bağlantıların incelenmesi bu yorumu desteklemektedir. Aşağıdaki grafikte 2018’den bu yana MB politika faizi ile döviz kurunun (TL / ABD Doları) seyri çizilmektedir. Veriler döviz kurunda 2018’in mart ayından başlayan bozulmanın, eylül ayında ulaşmış olduğu zirvenin ardından yepyeni bir eşiğe yükselerek tamamen kontrolden çıktığını net biçimde sergilemektedir. 2019’un temmuz ayı sonunda başlatılan faiz indirimleri dövizin fiyatını yeniden ivmelendirmiş ve tüm finansal varlık piyasalarını belirsizliğe sürüklemiştir.

Türk Lirası’nın uluslararası döviz piyasalarında en hızlı değer yitiren para birimleri arasında olması, söz konusu tutarsız ve rasgele para ve makro ekonomi politikalarının kaçınılmaz sonucudur.

Son söz olarak, bu köşede sık sık dile getirdiğimiz üzere, Türkiye’de yaşanan enflasyonu sadece “parasal” bir mesele değil, ulusal ekonomideki yapısal dengesizliklerin doğrudan bir tezahürü olarak değerlendirmek gerekmektedir. Söz konusu yapısal dengesizlikler ise AKP’nin de bizzat yürütücüsü olduğu dışa bağımlı sanayi(siz)leşme ve Türkiye’yi bir ucuz ithalat ve ucuz işgücü cennetine dönüştüren neo-liberal politikaların ve inşaat betonuna dayalı hormonlu büyüme tercihlerinin sonucudur.