*Bağ-Kur sigortalıları prim ödeme zorluğu çekiyor mu? Diğer SGK kapsamındaki sigortalılara göre Bağ-Kur’luların prim tahsilat oranı düşük mü?

Bağ-Kur’luların prime esas kazançları, prime esas günlük kazanç alt sınırı ile üst sınırı arasında kalmak şartıyla, sigortalı tarafından beyan edilecek günlük kazancın 30 katıdır. Primlerin yasal ödenme süresi, prim borcunun ait olduğu ayı takip eden ayın son günüdür.

Primlerini düzenli ödeyen Bağ-Kur’luların aylık sigorta prim ödemelerinde 5 puanlık indirim yapılmaktadır. İsteğe bağlı sigortalılar ile muhtarlar bu prim indiriminden yararlanamamaktadır.

Bağ-Kur sigortalılarına sağlanan diğer bir teşvik “genç girişimci teşviki”dir. 1/6/2018 tarihinden itibaren uygulamaya koyulan ve halen devam ettirilen bu teşvikte, aranan koşulları yerine getiren BağKur’luların primleri 1 yıl süreyle prime esas kazanç alt sınırı üzerinden Hazine tarafından karşılanmaktadır.

Tarım sigortalıları

SGK’nin her yıl yayımlanan faaliyet raporları ile 5 yıllık süreler için hazırlanan stratejik planlarında, BağKur sigortalılarının prim tahsilat oranlarının düşüklüğüyle ilgili bir açıklama veya bölüm bulunmadığı gibi, kurum istatistiklerinde de statü bazında prim tahakkuk ve tahsilat tutarları ile oranları hakkında da herhangi bir bilgilendirme yapılmamaktadır.

Netice itibarıyla, ülkenin içinde bulunduğu ekonomik kriz nedeniyle işveren konumunda bulunan BağKur sigortalılarının, prim ödeme yükümlüsü kendisi olan diğer sigortalılar gibi prim ödeme güçlüğü çekmesi anlaşılabilir bir şeydir. Çünkü 2025 yılı için aylık en düşük Bağ-Kur primi 9.036,91 TL; en yüksek prim tutarı ise 67.776,89 TL’dir. Sigortalılar bu iki tutar arasında olmak kaydıyla beyan ettikleri tutar üzerinden prim ödemektedir. Aylık prim tutarlarını, küçük esnaf gibi tarım sigortalısı da ödemektedir. Tarım sigortalılarının da prim ödeme güçlüğü yaşadığı bilinen bir gerçektir. Ama BağKur tarım sigortalılarının yapılacak yasal düzenlemede kapsama alınacağı yönünde hiçbir açıklama yapılmamıştır.

Bağ-Kur sigortalılarından düzenli prim ödemeleri nedeniyle 5 puanlık indirimden yararlananların 2025 yılı aylık en düşük prim miktarı 7.736,64 TL, en yüksek prim miktarı ise 58.024,82 TL’dir. 2025 yılında aylık en düşük isteğe bağlı sigorta prim tutarı 8.321,76 TL en yüksek miktar ise 62.413,25 TL’dir.

‘Ya hep ya hiç’ mantığı

*Hizmet süreleri durdurulan Bağ-Kur sigortalıları için yine yapılacak bir yasal düzenleme ile “kısmi ihya” hakkı verilmesi düşünülüyor mu?

5510 sayılı kanuna çeşitli yasalarla eklenen geçici 17, 63, 76, 83 ve 84. maddelerle; bu maddelerin yürürlüğe girdiği tarihte belirli sürelere ilişkin prim borcu bulunan Bağ-Kur sigortalılarının, yasalarda belirtilen sürelerde primlerini ödememeleri halinde sigortalılıklarının durdurulmasına, talep halinde durdurulan sigortalılık sürelerine ait primlerin ihya edilerek yeniden kazanılmasına imkân verilmiştir. En son geçici 84. madde ile 30/4/2021 tarihi itibarıyla prim borcu bulunanların sigortalılık süreleri durdurulmuştur. Durdurulan sigortalılık süreleri sonradan sigortalıların isteğine bağlı olarak ihya yoluyla canlandırılmaktadır.

İhya işlemi “ya hep ya hiç” mantığıyla yapılmakta, kısmi ihya hakkı bulunmadığından, sigortalıların durdurulan tüm hizmetlerinin ihya edilmesi gerekmektedir. BağKur’lular durdurulan hizmet sürelerini gecikme cezası ve gecikme zammı ile ödemek yerine ihya yöntemiyle yani, ihya talep tarihinde asgari ve azami prime esas kazanç tutarı arasında belirleyecekleri kazancın yüzde 34,75 oranında prim ödemek suretiyle geçerli saydırmaları daha yüksek prim ödemek anlamına gelmektedir. Sigortalılar ihya bedelinin tamamını borcun tebliğ tarihinden itibaren 3 ay içinde ödemeleri halinde, ihya ettikleri hizmet süreleri geçerli sayılmaktadır.

Bağ-Kur sigortalılarının 9 bin gün olan prim ödeme gün sayılarının 7 bin 200 güne indirilmesi halinde, sigortalılıkları durdurulan çok sayıda Bağ-Kur sigortalısı ihya işlemi yapmak isteyecektir. Dolayısıyla, bu yasal düzenleme ile birlikte Bağ-Kur sigortalılarına kısmi ihya hakkı verilmesine ilişkin düzenlemenin de yapılması yerinde olacaktır.

Kısmi ihya hakkının verilmesine ilişkin yasal düzenleme yapılmaması halinde, prim gün sayısını düşürecek yasal düzenlemenin 2026 yılının ilk çeyreğinde yürürlüğe girmesi yine, Bağ-Kur’luların ihya işlemleri yönünden avantaj sağlayacaktır. Çünkü ihya talebinde bulunulan tarihte geçerli olan günlük asgari ve azami kazanç arasında tercih edilecek miktar üzerinden ihya işlemi yapılacağından, 2026 yılı ocak ayı itibariyle asgari ücret artışıyla ihya tutarları da artacaktır. Bunun için Bağ-Kur sigortalılarının bu yeni artıştan etkilenmemek için ihya taleplerini 2025 yılı aralık ayının son günlerinde yapmaları uygun olacaktır. Çünkü borcun son ödeme tarihi tebliğ tarihinden itibaren 3 aylık sürenin sonu olduğundan, 2025 yılı aralık ayının son günleri ihya talebinde bulunanlar, 2026/Mart sonuna kadar 2025 yılı miktarları üzerinden borç ödemesi yapabileceklerdir. 31/12/2025 tarihine kadar ihya talebinde bulunanların farklı hizmet süreleri için ödeyecekleri en düşük miktarlar şöyle olacaktır:

Banka kredileri

2025 yılı asgari günlük kazanç: 866.85 olup, 31/12/2025 tarihine kadar talepte bulunulması halinde 1 günlük ihya bedeli: 866.85 x %34.75= 301.23 TL’dir. 1000 günlük hizmetin ihya bedeli 301.230 TL, 2000 günün 602.460 TL, 4000 günün ise 1.204.920 TL olacaktır.

Yasal düzenleme sonucunda prim borcu bulunan Bağ-Kur’lular için daha önce de yapıldığı üzere, SGK ile bankalar arasında yapılacak protokollerle, kredi verilmek suretiyle aylık bağlama işlemleri sonuçlandırılabilir. Ödenen krediler emekli aylıklarından kesilmek suretiyle tahsil edilebilir.

*5510 sayılı kanunda, yaşlılık aylığı özel koşulları, malullük ve ölüm sigortasından bağlanacak aylıkların hesaplanmasına esas aylık bağlama oranları, yaşlılık aylığı genel koşullarında belirtilen gün sayısına bağlı olarak belirlenmiştir. Gün sayısının değiştirilmesi halinde aylık bağlama oranlarıyla ilgili de yasal düzenlemelerin yapılması gerekmez mi?

5510 sayılı kanunun 28. maddesinin dördüncü ve beşinci fıkralarına göre çalışma gücü kaybı nedeniyle yaşlılık aylığına hak kazanan sigortalıların aylık bağlama oranının (ABO) tespitine esas gün sayıları, çalışma gücü kayıp oranları esas alınmak suretiyle yeniden belirlenmektedir. Buna ilişkin 29. maddenin dördüncü fıkrasında; sigortalıların ABO’larına esas olmak üzere prim ödeme gün sayıları, Bağ-Kur’lular ve devlet memurları için, çalışma gücü kayıp oranının 9000 gün sayısı ile çarpımının yüzde 60’a bölünmesiyle bulunan gün sayısına göre yüzde 50’yi, SSK’lilerin ise çalışma gücü kayıp oranının 7200 gün sayısı ile çarpımının yüzde 60’a bölünmesiyle bulunan gün sayısına göre yüzde 40’ı geçmemek üzere tespit edilmektedir.

Üç maddede düzenleme

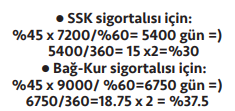

Konuyu örneklendirirsek mevcut durumda, çalışma gücü kaybı yüzde 45 olan SSK ve Bağ-Kur sigortalısının ABO’su şu şekilde hesaplanmaktadır:

Görüldüğü üzere, aynı çalışma gücü kaybına sahip SSK ve BağKur sigortalısına, ABO tespitinin yaşlılık sigortasındaki 9 bin veya 7 bin 200 gün koşuluna endekslenmesi nedeniyle, farklı oranlarda aylık bağlama işlemi yapılmaktadır. Benzer durum, malullük ve ölüm aylığı ABO hesapları için de geçerli bulunmaktadır. Örneğin 1950 prim ödeme gün sayısı var iken malul kalan veya vefat eden bir SSK veya Bağ-Kur’lu için hesaplanan ABO’lar, SSK sigortalısı için yüzde 40, BağKur’lu için ise yüzde 50 olarak uygulanmaktadır.

Bağ-Kur sigortalıları için yaşlılık aylığında aranan 9 bin prim gün sayısının 7 bin 200 güne indirilmesi halinde, yaşlılık sigortası özel koşullar ile malullük ve ölüm sigortasında aylıkların hesaplanmasına esas ABO’larının tespitindeki adaletsizlikler, Bağ-Kur’lular için de geçerli olacaktır. Bu durumun ortadan kaldırılması için prim gününün indirilmesine ilişkin yapılacak yasal düzenlemeyle birlikte ABO’lar için 5510 sayılı kanunun 27, 29 ve 33. maddelerinde de düzenlenme yapılması yerinde olacaktır.