Bağ-Kur’luların prim ödeme gün sayısı SSK’liler ile eşitlenecek ise bu eşitleme hangi tarihte ilk defa sigortalı olanları kapsayacaktır?

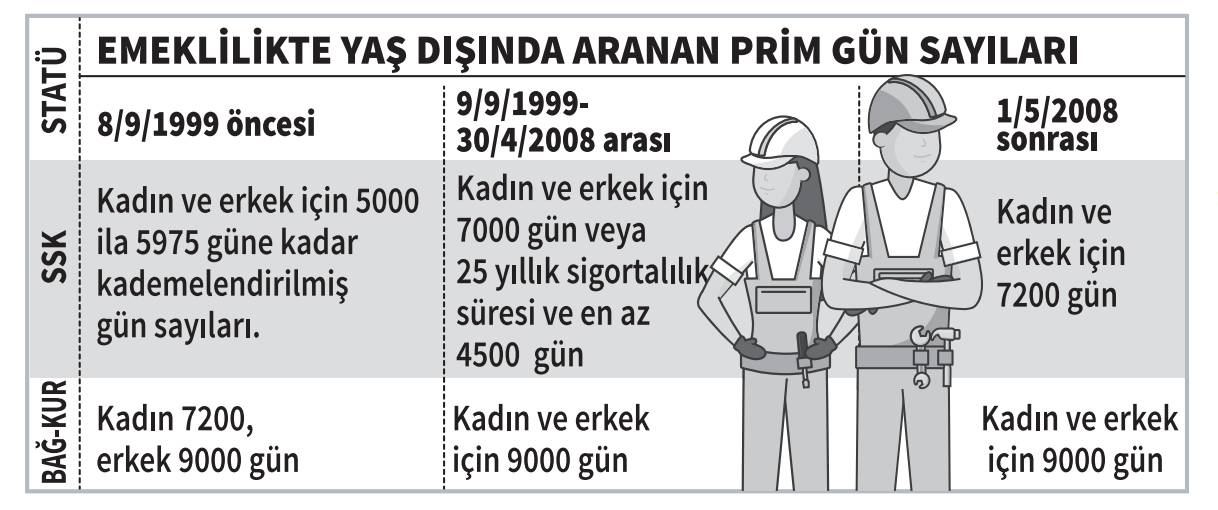

İktidar tarafından birçok kez BağKur sigortalılarının emeklilik gün sayılarının SSK’lilerle eşitleneceği ifadesi kullanıldı. Bu ifadeden anlaşılan; emeklilikte prim gün sayısının SSK ve Bağ-Kur’lular için aynı olmasıdır. Kastedilen prim eşitlemesi ise prim gün sayısının 7 bin 200 güne indirilmesinde, kapsama sadece 1/5/2008 sonrası ilk defa sigortalı olan BağKur’luların alınacağı anlamına gelmektedir. Halbuki emeklilik koşulları SSK’lilerde olduğu gibi Bağ-Kur sigortalılarında da tabloda gösterildiği şekilde üç tarih aralığına göre belirlenmektedir.

Bağ-Kur’luların prim gün sayılarının SSK’lilerle eşitlenmesi sigortalılık başlangıç tarihi esas alınmak suretiyle mi yapılacaktır?

Yani eşitleme,

- 8/9/1999 öncesi ilk defa sigortalı olan Bağ-Kur’luları da kapsayacak ise o zaman bunlar için SSK’lilerde olduğu şekliyle, emeklilikte kadın ve erkekte 5000 ila 5975 güne kadar kademeli prim gün sayıları mı esas alınacaktır?

- 9/9/1999 sonrası ilk defa sigortalı olan Bağ-Kur’luları kapsayacak ise o zaman yine SSK sigortalılarında olduğu şekliyle, yaş koşuluyla birlikte kadın ve erkekte 7 bin gün veya 25 yıllık sigortalılık süresi ve en az 4 bin 500 prim gün sayısı mı uygulanacaktır?

- 1/5/2008 sonrası ilk defa sigortalı olan Bağ-Kur’luları kapsayacak ise 58 ve 60 yaş korunarak SSK’lilerde olduğu gibi kadın ve erkek sigortalılar için 7 bin 200 gün olarak mı uygulanacaktır?

Prim gün sayısını eşitleyecek yasal düzenlemenin; 8/9/1999 öncesi sigortalı olanlar için bir değişiklik öngörmeyeceği, değişikliğin ilk defa 9/9/1999 ve sonrası sigortalı olanlar için yine SSK ile birebir eşitlemek yerine bu tarihten sonra yaş koşulları korunarak kadın ve erkek sigortalılar için prim gün sayısının 7 bin 200 gün olarak uygulanacağı düşünülmektedir. Diğer bir ifadeyle, ilk defa 9/9/1999 sonrası sigortalı olan Bağ-Kur’lular için kadın 58, erkek 60 yaş koşullarının yanı sıra kadın ve erkek sigortalılar için gün sayısının 7 bin 200 gün olacağı ve bu koşulların 1/5/2008 sonrası sigortalılar için de uygulanacağı düşünülmektedir.

Bağ-Kur’luların prim ödeme gün sayısının SSK’liler ile eşitlenmeden doğrudan 7 bin 200 güne indirilmesi halinde uygulama nasıl olacaktır?

Bağ-Kur’luların prim ödeme gün sayısının 8/9/1999 öncesi ve sonrası sigortalı olanlar açısından 7 bin 200 güne indirilmesi halinde, EYT kapsamında olan Bağ-Kur’lu erkek sigortalılar için beş yıl daha erken emeklilik hakkı getirilirken kadınlar için emeklilik gününde herhangi bir değişiklik olmayacaktır. Ancak 9/9/1999 sonrası sigortalı olan kadın ve erkek Bağ-Kur’lular açısından, ayrım yapılmaksızın prim ödeme gün sayısı 9 bin günden 7 bin 200 güne indirilecektir.

KAPSAMI NE OLACAK?

Beş yıl daha erken emeklilik olanağı sadece prim ödeme zorluğu çeken küçük esnafa mı verilecek? “Küçük esnaf” ifadesinden ne anlaşılması gerekiyor? Kapsam ne olacak ve hangi tarih itibarıyla sigortalı olan esnafı kapsayacaktır?

Bağ-Kur’luların prim ödeme gün sayısının 9 bin günden 7 bin 200 güne indirilmesi hususunda Cumhurbaşkanı ile çalışma ve sosyal güvenlik bakanı tarafından yapılan açıklamalarda, bu haktan prim ödeme güçlüğü çeken küçük esnafın faydalanacağı belirtilmiş, bakan tarafından kapsamın ne olacağı hususunun Hazine ve Maliye Bakanlığı ile yapılacak çalışma sonucunda değerlendirileceği belirtilmiştir. Buradan maliyet hesabına göre kapsamın netleşeceği anlaşılmaktadır.

Prim gün sayısının indirilmesinden sadece “küçük esnaf”ın faydalandırılması durumunda, kimlerin “küçük esnaf” sayılacağının da netleştirilmesi gerekmektedir. Ticari veya serbest meslek kazancı nedeniyle gerçek usulde gelir vergisi mükellefi olanlar, şirket ortakları ile tarım sigortalıları uygulama dışında kalacaksa o zaman kanunun 4/1-(b) bendinin,

“1) Ticari kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar,

2) Gelir vergisinden muaf olup esnaf ve sanatkâr siciline kayıtlı olanlar,”

Alt bentlerinden (2) numaralı bendin tamamının, (1) numaralı bendin de bir kısmının kapsama alınacağı anlaşılmaktadır.

- Gelir vergisinden muaf olup esnaf ve sanatkâr siciline kayıtlı olanlar

Gelir Vergisi Kanunu’nun 9. maddesinde 11 alt bent kapsamında tanımlanmıştır. Bir fikir vermesi açısından özetle;

- Gezici olarak veya sabit bir işyeri olmadan çalışan küçük esnaflar, (seyyar tezgâhta gezici şekilde kendi ürettiği malları satanlar, dolaşarak tamirat, boyama, küçük onarım işleri yapanlar)

- Evde üretim yapıp satanlar (el emeğiyle yaptığı ürünleri, internet, fuar ve pazarda doğrudan tüketiciye satanlar)

- Küçük tamir, bakım ve hizmet işleri yapanlar (kalaycı, ayakkabı tamircisi, evlerde temizlik, ütücülük, bohçacılık gibi hizmetleri kendileri yapanlar)

- Köylerde yaşayan ve üretimden doğrudan satış yapanlar (köyde kendi ürettikleri ürünleri şehirde veya pazarda doğrudan satanlar) sayılabilir.

Gelir vergisinden muaf olmak için kendi emeğiyle çalışmak, ticari organizyon kurmamak ve küçük çaplı faaliyette bulunmak gerekmektedir. Bunlar, vergi dairelerinden “gelir vergisinden muaf esnaf belgesi” alabilmektedir.

İktidarın Bağ-Kur prim gün sayısını 9 bin günden 7 bin 200 güne indireceği birinci grup yani “küçük esnaf” kapsamına, gelir vergisinden muaf olup, esnaf ve sanatkâr siciline kayıtlı olanların gireceği düşünülmektedir.

- Ticari kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar

Vergi mükellefi, vergi ödemekle yükümlü olan gerçek veya tüzel kişileri ifade etmektedir. Gelir Vergisi Kanunu’na göre ticaret ve sanat erbabı, kazancın tespit usulü bakımından ikiye ayrılmaktadır.

- Kazancı gerçek usulde tespit edilenler (bilanço ve işletme hesabi esası).

- Kazancı basit usulde tespit edilenler.

Basit usul koşullarını taşımayan gelir vergisi mükelleflerinin ticari kazancı gerçek usule göre tespit edilmektedir. Bu mükellefler KDV, stopaj ve gelir vergisi gibi çeşitli vergilere tabi olmaktadırlar. Genellikle büyük ölçekli işletmelerin vergilendirilmesinde uygulanan bu yöntem birçok ayrıntılı muhasebe kaydının tutulmasını gerektirmektedir. Basit usulde vergilendirme devlet tarafından belirlenen kazanç miktarını aşmayan küçük, orta ölçekli işletmelerin ve esnafların vergi yükümlülüğünü düzenleyen sistemdir. Basit usule tabi olabilen bazı işler, meslekler ve belirli işleri yürüten mükellefler şunlardır: Bakkal, manav, market, terzi, kuaför, tamirci, marangoz, tesisatçı, ziraatçı, sanatkar, çay ocağı, kantin ve taksi işletmecisi.

GERÇEK USULDE VERGİLENDİRME

Diğer taraftan, 09/09/2025 tarihli Resmi Gazete’de yayımlanan 10380 sayılı cumhurbaşkanı kararı ile 1/1/2026 tarihi itibarıyla bazı mükellefler basit usul mükellefiyet kapsamından çıkarılmıştır. Bu karar ile büyükşehir belediyesi olan illerde (nüfusu 30 bini geçmeyen ilçeler hariç) mükellefler basit usul yerine gerçek usulde vergilendirilecektir.

Bu açıklamalar çerçevesinde, BağKur sigortalıları için emeklilik gün sayısına ilişkin yapılacak yasal düzenlemenin cumhurbaşkanı ve bakan tarafından da belirtildiği şekilde “küçük esnaf” yani, gelir vergisinden muaf olup esnaf ve sanatkar siciline kayıtlı olanlar ile ticari kazanç veya serbest meslek kazancı nedeniyle basit usulde gelir vergisi mükellefi olanları kapsayacağı, yasal düzenlemenin yürürlük tarihi ve sonrasında esnaf ve sanatkâr siciline kayıtlı olanlar ile basit usulde gelir vergisi mükellefi olanların erken emeklilik hakkından yararlanacağı anlaşılmaktadır.

Aslında yapılacak yasal düzenlemeye kapsam yönünden sınırlama getirilmesi adil bir uygulama olmayacağı gibi, kapsam belirlemesindeki iş ve işlemler yönünden de birçok sıkıntılara neden olacaktır. Mevcut durumda çok ayrıntılı olan sigortalama ve emeklilik mevzuatı daha karmaşık hale gelecektir. Dolayısıyla, yapılacak yasal düzenlemenin BağKur kapsamında prim ödeyen tüm sigortalıları kapsaması daha adil olacağı gibi, kapsamın belirlenmesi yönünden yaşanabilecek sıkıntılar da bertaraf edilmiş olacaktır. snafa erken klilik bilmecesi

---

Yarın: Bağ-Kur sigortalıları prim ödeme zorluğu çekiyor mu?