15.5.2008 tarihli ve 5763 sayılı kanunla 5510 sayılı kanunun 81. maddesine eklenen (ı) bendiyle, sektör ayrımı yapılmaksızın yükümlülüklerini kanunda belirtildiği şekilde yerine getiren özel sektör işverenlerine beş puanlık indirim adıyla sigorta prim teşviki verilmekte iken, fıkrada 2025 Şubat ayı itibarıyla yapılan değişiklikle beş puanlık prim teşviki, imalat sektörü hariç dört puana indirilmiştir.

Bu defa, kanun teklifinin 20. maddesiyle 2026 yılı ocak ayı başından itibaren dört puanlık sigorta prim teşvikinin, imalat sektörü hariç iki puana indirilmesi öngörülmüştür. Mevcut yasada, imalat sektörü için beş puanlık prim teşvikinin 21.12.2026 tarihine kadar uygulanmaya devam edeceği, cumhurbaşkanının bu süreyi 31.12.2027 tarihine kadar uzatmaya yetkili olduğu belirtilmektedir.

Kanun Teklifi ile yapılan değişiklik 2016 yılı ekim ayından itibaren sigorta primlerini beş puan indirimli olarak ödeyen Bağ-Kurluları kapsamamaktadır. Yani Bağ-Kur’lu sigortalılar vadesi geçmiş prim borcu olmadığı sürece primlerini beş puan indirimli olarak ödemeye devam edeceklerdir.

Kanun teklifi gereğince iki puanlık indirim, yine teklifle yüzde 12’ye yükseltilen işveren hissesi üzerinden yapılacağından, malullük, yaşlılık ve ölüm sigortasında işveren prim oranı yüzde 12 yerine yüzde 10 olarak uygulanacaktır. İki puanlık indirimle işverenler yüzde 36.75 oranı üzerinden prim ödeyecektir. 2026 yılında uygulanacak indirimin, işveren prim maliyet artışını bugünkü asgari ücret üzerinden gösterecek olursak;

4 puanlık prim

indiriminden yararlanılması halinde ödenecek toplam prim 26.005,50xyüzde 34,75=9.036,91 TL,

2 puanlık prim

indiriminden yararlanılması halinde ödenecek toplam prim 26.005,50xyüzde 36,75=9.557,02 TL, yararlanılan 2 puanlık indirim tutarı ise 26.005,50x2/100=520,11 TL olacaktır.

Bu durumda, işveren mevcut duruma göre, asgari ücret üzerinden çalışan bir işçi için 520,11 TL daha fazla prim ödeyecektir.

Teklifte prim indirimine ilişkin madde gerekçesinde, kamu kaynağının daha etkin kullanılabilmesi amacıyla bu düzenlemenin yapıldığı belirtilmekle birlikte, prim indiriminin iki puana düşürülmesiyle, imalat dışı sektörlerde prim maliyetinin yüzde 2’den daha fazla artacağı ve özellikle hizmet sektöründe maliyetlerin artması sebebiyle işten çıkarmaların olabileceği beklenmektedir. Bu değişikliğin 2026 yılında imalat dışı sektörlerde istihdam daraltıcı etkisi görülecektir.

PRİME ESAS KAZANÇ ÜST SINIRI 7.5’TEN 9’A YÜKSELTİLMİŞTİR.

Mevcut durumda, 5510 sayılı kanuna göre alınacak prim ve verilecek ödeneklerin hesabına esas tutulan günlük kazancın alt sınırı, sigortalıların yaşlarına uygun asgari ücretin otuzda biri, üst sınırı ise 16 yaşından büyük sigortalıların günlük kazanç alt sınırının 7.5 katı iken kanun teklifinin 21. maddesiyle 1.1.2026 tarihinden geçerli olmak üzere, prime esas kazanç üst sınırı, alt sınırın 9 katına yükseltilmiştir.

Uygulama 2026 yılı itibarıyla yürürlüğe girecek olmakla birlikte, artışı göstermek açısından 2025 rakamlarıyla;

Mevcut azami günlük kazanç: 866,85x7.5=6.501,38 TL

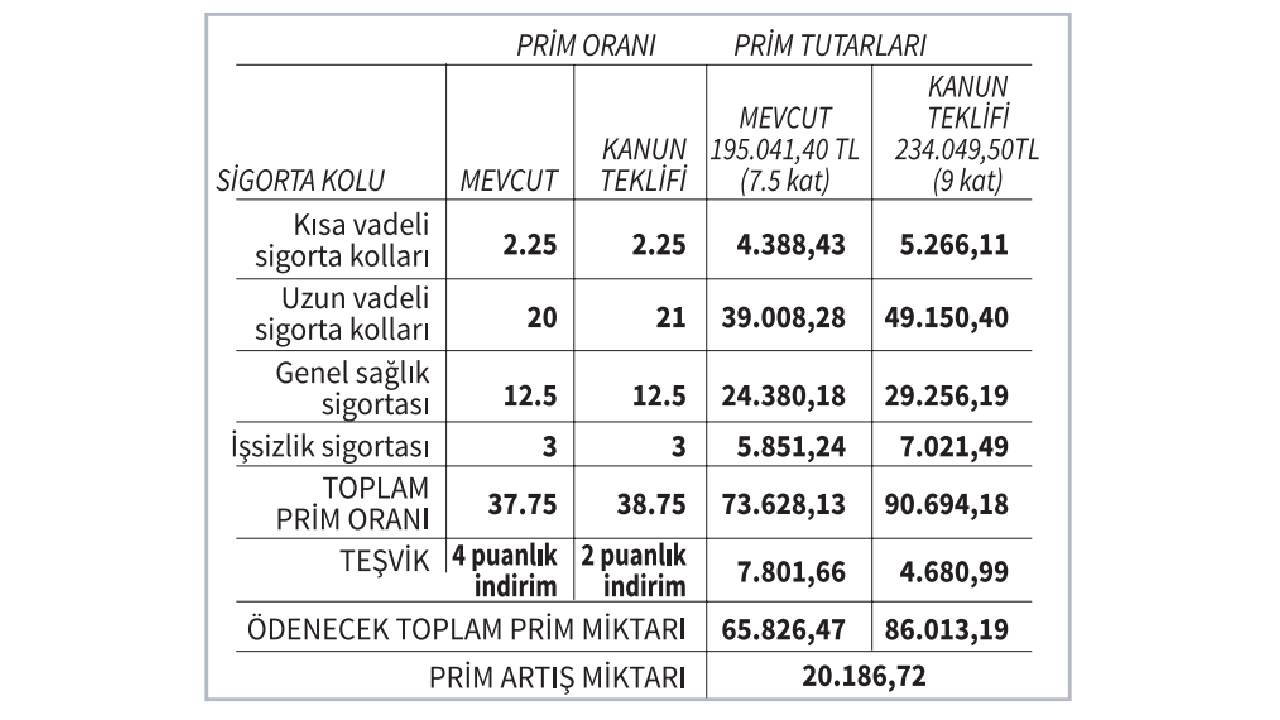

Kanun teklifine göre azami aylık kazanç: 7.801,65x30=234.049,5

2025 yılı rakamlarına göre, azami kazançta artış miktarı aylık; 234.049,5- 195.041,4=39.008,10 TL olacaktır.

Prime esas kazanç üst sınırının 7.5’ten 9’a çıkartılması, MYÖ sigortaları prim oranının yüzde 20’den yüzde 21’e yükseltilmesi ve prim indiriminin 4 puandan 2 puana indirilmesi göz önüne alınarak 2025 yılı azami kazanç tutarı esas alınmak suretiyle hesaplanan prim tutarları aşağıdaki tabloda gösterilmiştir.

Mevcut azami aylık kazanç: 6.501,38x30=195.041,4 TL

Kanun teklifine göre azami günlük kazanç: 866,85x9 =7.801,65

Primleri azami kazanç üzerinden bildirilen sigortalı için kanun teklifiyle yapılan değişiklik sonrası işverene yüzde 30.67 oranında bir prim yükü getirilmektedir.